Với tình hình kinh tế hiện nay, bản thân mỗi cá nhân đều phải có cho mình một nguồn kinh tế riêng để phục vụ cho những hoạt động trong cuộc sống và đặc biệt là những dự định trong tương lai. Cũng giống như doanh nghiệp, để tránh những rủi ro từ những nguồn thu, chi, đầu tư, tiết kiệm,…, bạn cần phải tự quản lý tài chính cá nhân một cách tốt nhất. Để có thể tìm hiểu rõ hơn về vấn đề này, hãy cùng theo dõi bài viết dưới đây của chúng tôi nhé!

Quản lý tài chính cá nhân là gì?

Tài chính cá nhân được hiểu đơn giản là ứng dụng nguyên tắc tài chính vào nguồn tiền của các nhân hoặc gia đình. Nó thường sẽ liên quan đến các vấn đề tài chính thường gặp trong cuộc sống hàng ngày như chi tiêu, thu nhập, đầu tư,…

Quản lý tài chính cá nhân là cách bạn sử dụng đồng tiền một cách hợp lý cho nhu cầu cần thiết, mục tiêu cá nhân, các dự định trong tương lai,… Đây là việc rất quan trọng mà bất cứ cá nhân nào đều phải lên kế hoạch một cách tỉ mỉ nhằm giúp tăng thêm nguồn thu và tránh được những rủi ro sẽ xảy đến bất ngờ trong cuộc sống.

Vai trò của quản lý tài chính các nhân

Có thể thấy được tầm quan trọng của việc quản lý tài chính đối với mỗi các nhân cũng như hộ gia đình. Việc quản lý tài chính các nhân sẽ có ảnh hưởng rất lớn đến thu nhập, chi tiêu và khoản đầu tư của bạn. Chính vì thế, nếu bạn có một kế hoạch quản lý tài chính hiệu quả thì việc đáp ứng được các nhu cầu cá nhân, sở thích mua sắm, du lịch… là điều vô cùng dễ dàng.

- Khi việc quản lý tài chính các nhân được lên kế hoạch cụ thể sẽ giúp bạn nhận thức được rõ hơn về tình hình tài chính cũng như mức thu chi hàng ngày của bản thân. Từ đó, bạn có thể kiểm soát được cách thức hoạt động của dòng tiền. Đồng thời đưa ra được quyết định đúng đắn về nguồn thu nhập, các khoản cần chi tiêu có thực sự cần thiết hay không và mức đầu tư phù hợp nhất để tránh những rủi ro tài chính không đáng có.

- Việc quản lý tài chính cá nhân hiệu quả sẽ giúp dễ dàng xây dựng các kế hoạch và mục tiêu tài chính, kế hoạch trong tương lai như mua nhà, mua xe, đầu tư tài chính,… Ngoài ra, việc quản lý tài chính các nhân cũng giúp bạn dự định được khả năng và thời gian hoàn thành được những mục tiêu này.

- Quản lý tài chính cá nhân hiệu quả giúp bạn chủ động hơn trong mọi trường hợp đột xuất bất ngờ xảy ra. Khoản tiền dự phòng, tiết kiệm sẽ giúp bạn ứng phó kịp thời khi bị ốm, tai nạn, thất nghiệp hay bị cắt giảm lương do dịch bệnh… Chính vì thế, lập kế hoạch quản lý tài chính các nhân phù hợp là việc vô cùng quan trọng hiện nay, sẽ mang lại cho bạn và gia đình sự đảm bảo an toàn nhất.

- Quản lý tài chính cá nhân hiệu quả không chỉ quản lý chi tiêu tiền kiếm được mà còn giúp gia tăng tài sản của bạn. Số tiền không chỉ để tiết kiệm và chi tiêu mà còn được sử dụng để đầu tư cho kỹ năng mới, nâng cao thu nhập. Tiền làm việc để tạo ra tiền, giúp thu nhập tăng dù bạn không bỏ ra quá nhiều công sức.

Cách quản lý tài chính cá nhân thành công

Việc lên kế hoạch quản lý tài chính cá nhân hiệu quả và thành công luôn là vấn đề được quan tâm hàng đầu của các cá nhân và các hộ gia đình. Tuy nhiên, với những phương pháp quản lý tài chính cá nhân hiện nay, phương pháp nào đem đến một cơ chế quản lý tốt nhất? Hãy cùng chúng tôi tìm hiểu về những phương pháp này nhé.

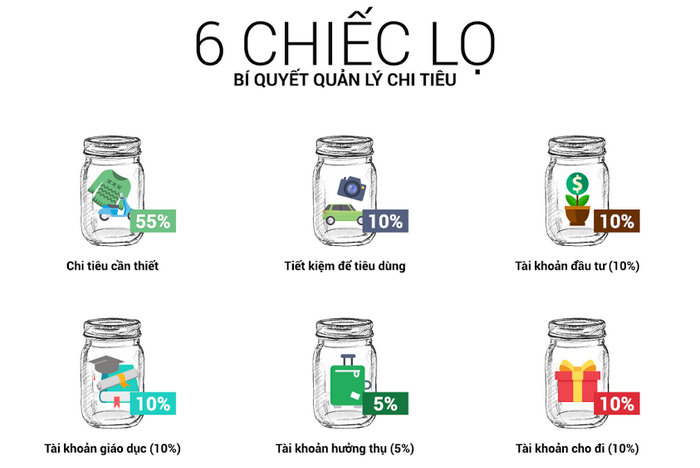

Nguyên tắc 6 cái lọ

Đây là phương pháp được sáng tạo bởi doanh nhân, diễn giả tài năng Harv Eker. Phương pháp này sẽ giúp bạn có được một kế hoạch quản lý tài chính cá nhân chi tiết và hiệu quả nhất. Khi sử dụng phương pháp này, tổng thu nhập của bạn sẽ được chia thành Ò cái lọ với tỉ lệ phù hợp cùng mục đích khác nhau.

- Lọ 1 – Chi tiêu thiết yếu (chiếm 55% thu nhập): Phục vụ nhu cầu chi tiêu cần thiết cho cuộc sống cơ bản như: tiền nhà ở, ăn uống, đi lại, chi tiêu, mua sắm,…

- Lọ 2 – Tiết kiệm dài hạn (chiếm 10% thu nhập): Số tiền tiết kiệm sẽ được dùng cho các mục tiêu dài hạn trong tương lai như mua nhà, mua xe, cưới sinh, kinh doanh,… Thông thường, số tiền này sẽ được sẽ được gửi vào tài khoản tiết kiệm nhằm tránh trường hợp chi tiêu quá mức. Đặc biệt, khi gửi vào các tài khoản tiết kiệm tại ngân hàng trong một thời gian nhất định sẽ giúp bạn kiếm thêm một khoản tiền lãi suất.

- Lọ 3 – Quỹ đầu tư tài chính (chiếm 10% thu nhập): Số tiền sẽ được sử dụng để đầu tư, sinh lời, tạo thu nhập thụ động. Mục tiêu của khoản này giúp bạn nâng cao thu nhập, dần đạt được ngưỡng tự do tài chính mà không cần làm việc quá nhiều hay để đạt được mục tiêu nghỉ hưu sớm.

- Lọ 4 – Hưởng thụ (chiếm 10% thu nhập): Đây là khoản tiền sẽ được dành ra để phục vụ cho nhu cầu hưởng thụ như: du lịch, sở thích cá nhân, mua sắm tự do,…

- Lọ 5 – Quỹ giáo dục (chiếm 10% thu nhập): Khoản tài này sẽ phục vụ cho mục đích giáo dục nâng cao kỹ năng chuyên môn cho bản thân hoặc đầu tư cho học tập của con cái.

- Lọ 6 – Quỹ từ thiện (chiếm 5% thu nhập): Số tiền được sử dụng với mục đích cho đi, hỗ trợ người thân bạn bè, người có hoàn cảnh khó khăn hơn hay đơn giản được sử dụng để thăm hỏi mọi người.

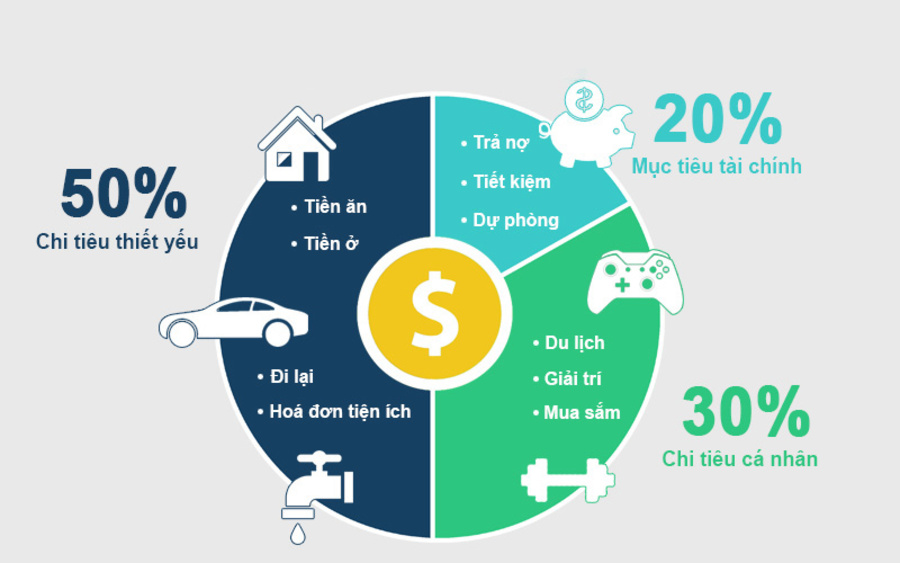

Quy tắc 50/30/20

Phương pháp này được đánh giá là giải pháp trực quan, đơn giản nhất để mỗi các nhân có thể dễ dàng quản lý được chi tiêu cá nhân của bản thân. Thu nhập của bạn sẽ được chia thành 3 nhóm chính:

- 50% Chi tiêu thiết yếu, bắt buộc: Gồm các chi phí cơ bản phải trả định kỳ như tiền thuê nhà, học phí, điện nước, tiền xăng, ăn uống,… Đối với khoản chi cố định này, bạn nên đối chiếu số tiền dựa trên hóa đơn, lịch sử chi tiêu các tháng trước với tháng này để có được mức chi tiêu phù hợp, tránh trường hợp tiêu lấn sang những khoản khác.

- 30% Chi phí linh hoạt: Bao gồm các chi phí như mua sắm, giải trí, chi phí phát sinh khác,…Với khoản chi tiêu này, có thể cân nhắc và hạn chế ở mức cần thiết bởi đây không phải nhóm chi tiêu thiết yếu và đôi lúc bạn chỉ mua sắm do cảm tính chứ không thực sự cần thiết.

- 20% Tiền tích lũy: Thiết lập khoản tiền này giúp bạn phòng tránh các rủi ro tài chính trong tương lai. Để tìm ra con số hợp lý, bạn có thể thử nghiệm bằng cách dành ra khoảng 10 – 15% thu nhập trong 2 – 3 tháng. Và có thể điều chỉnh tăng dần theo khả năng tài chính của bạn. Mục tiêu chung là giảm bớt chi phí ở nhóm linh hoạt và tăng số tiền tích lũy lên nhằm phục vụ cho các mục đích khác có ích hơn.

Sổ Kakeibo

Phương pháp Sổ Kakeibo là cách thức quản lý tài chính cá nhân theo phong cách người Nhật. Phương pháp có thể giúp bạn giám sát việc sử dụng tiền một cách tối ưu nhất. Sổ Kakeibo là trợ thủ đắc lực để ghi chép lại chi tiêu, lên kế hoạch tài chính cho tháng mới và tổng kết lại tháng cũ.

Khi sử dụng phương pháp này sẽ tạo cho bạn một thói quen tổng hợp chi tiêu, đồng thời cũng giúp điều chỉnh lại thói quen sử dụng tiền của mình. Chính vì thế, Sổ Kakeibo được rất nhiều người đánh giá cao trong việc quản lý tài chính cá nhân.

Nguyên tắc quản lý tài chính cá nhân hiệu quả

Để có thể thực hiện được hiệu quả các phương pháp quản lý tài chính hiệu quả, bạn cần phải tuân thủ những nguyên tắc vàng sau đây:

Nguyên tắc 1: Xác định nguồn ngân sách

Công việc đầu tiên mà bạn cần làm khi bắt đầu lập kế hoạch tài chính cá nhân đó chính là liệt kê chi tiết tất cả những nguồn thu nhập định kỳ mà bạn đang sở hữu. Điều này sẽ giúp cho việc lập kế hoạch trở nên dễ dàng hơn trong việc tính toán và phân bổ các khoản chi hợp lý nhất.

Nguyên tắc 2: Hạn chế lạm dụng các hình thức thanh toán tín dụng

Thanh toán tín dụng với các hạn mức khác nhau đi cùng ưu đãi thanh toán hấp dẫn và hạn chế tạo áp lực chi tiêu. Điều này khiến cho việc chi tiêu của bạn dễ bị quá trớn, bị cuốn vào các đợt khuyến mãi mua sắm lớn và hậu quả lớn nhất đó chính là những ảnh hưởng trực tiếp đến việc quản lý tài chính các nhân của bạn với các khoản bội chi cần thanh toán khác.

Nguyên tắc 3: Đầu tư sinh lời với số tiền nhàn rỗi

Bên cạnh chức năng giải quyết các rủi ro trong tương lai thì khoản dự phòng còn là khoản tiết kiệm mà bạn có thể sử dụng để đầu tư sinh lời. Đồng tiền cần phải được làm việc xoay vòng để tạo ra thêm nguồn lợi nhuận, gia tăng thêm thu nhập và tăng thêm các khoản tích lũy khác.

Nguyên tắc 4: Tuân thủ, kiên nhẫn và linh hoạt trong quá trình quản lý tài chính

Đây là nguyên tắc quan trọng quyết định hiệu quả lẫn kết quả của việc quản lý tài chính cá nhân. Tỷ lệ của các khoản chi tiêu, thu nhập cũng như nhu cầu của mỗi người là khác nhau. Chính vì thế, bạn cần linh hoạt và điều chỉnh các con số sao cho phù hợp với bản thân mình nhất.

Bí quyết quản lý tài chính cá nhân tốt và hiệu quả nhất

Để có được khả năng quản lý và lên kế hoạch tài chính, mỗi người cần học tập và rèn luyện kỹ năng để làm chủ đồng tiền một cách thông minh và hiệu quả nhất. Vậy bí quyết nào giúp việc quản lý tài chính cá nhân hiệu quả nhất? Hãy cùng chúng tôi tìm hiểu nhé.

- Liệt kê chi tiết các mục tiêu tài chính và các khoản mà bạn sẽ sử dụng.

- Xây dựng kế hoạch quản lý tài chính cá nhân nhanh chóng và tiện lợi nhất.

- Trả các khoản nợ tài chính, tránh trường hợp nợ xấu.

- Luôn lắng nghe những lời khuyên quản lý tài chính cá nhân đến từ các chuyên gia uy tín.

- Gia tăng thu nhập bằng nhiều nguồn và bằng các khoản đầu tư tài chính.

- Trang bị cho mình một bản hợp đồng bảo hiểm nhân thọ nhằm phục vụ cho những trường hợp rủi ro cũng có thêm một khoản thu nhập dư dả ho tuổi hưu an nhàn.

Trên đây là những thông tin chi tiết về quản lý tài chính mà bạn có thể tham khảo. Hy vong qua bài viết này, bạn sẽ có cho mình một kế hoạch quản lý tài chính tốt nhất, phù hợp với bản thân.